Un caillou sur l'autoroute, un impact net sur votre pare-brise, et soudain une question s'impose : combien allez-vous devoir payer de votre poche ? Beaucoup de conducteurs découvrent l'existence de la franchise au pire moment, c'est-à-dire au moment du sinistre. Ils pensaient être couverts à 100 %, puis reçoivent une facture partielle sans en comprendre l'origine. Cet article vous explique exactement ce qu'est une franchise, comment elle se calcule, quand elle s'applique au bris de glace, et surtout comment l'éviter complètement.

Table des matières

- Définition et rôle de la franchise en assurance

- Les différents types de franchises : fixe, pourcentage, mixte

- Focus sur le bris de glace : comment la franchise s'applique-t-elle ?

- Cas d'exception et subtilités : catastrophes naturelles et réseaux partenaires

- Notre avis d'expert : ce que la plupart des conducteurs ignorent sur la franchise assurance

- Bris de glace sans franchise : les solutions rapides et garanties

- Questions fréquentes sur la franchise d'assurance

Points Clés

| Point | Détails |

|---|---|

| Définition de la franchise | La franchise est la part des frais que vous gardez à votre charge après l’indemnisation d’un sinistre. |

| Types de franchises | Elles peuvent être fixes, en pourcentage ou mixtes selon les contrats d’assurance. |

| Bris de glace sans franchise | Certains contrats et prestataires proposent une réparation ou un remplacement sans avance ni frais à payer. |

| Subtilités légales | En cas de catastrophe naturelle, la loi impose la franchise, plus le contrat. |

Définition et rôle de la franchise en assurance

La franchise est l'une des notions les plus mal comprises de l'assurance automobile. Pourtant, elle figure dans chaque contrat et conditionne directement ce que vous payez après un sinistre.

Selon Service-Public.fr, la franchise correspond à la part des frais qui reste à la charge de l'assuré après indemnisation par l'assureur ; son montant et ses conditions dépendent du contrat.

En clair : même si vous avez souscrit une garantie bris de glace, vous pouvez encore devoir payer une somme fixe ou variable. Ce n'est pas un remboursement incomplet dû à une erreur. C'est une règle contractuelle prévue dès la signature.

Pourquoi les assureurs appliquent-ils une franchise ?

- Pour responsabiliser les assurés et limiter les déclarations abusives pour de petits dommages

- Pour réduire les coûts de gestion liés aux sinistres de faible valeur

- Pour maintenir des primes d'assurance globalement plus basses

- Pour partager le risque entre l'assureur et l'assuré

La franchise joue donc un rôle d'équilibre économique dans le système assurantiel. Elle n'est pas là pour vous pénaliser, mais elle vous concerne directement dès qu'un sinistre survient.

Où trouver le montant de votre franchise ?

Votre franchise figure dans les conditions particulières de votre contrat, et non dans les conditions générales. C'est la partie personnalisée qui détaille vos garanties, vos plafonds, et vos franchises pour chaque type de sinistre. Cherchez la ligne "bris de glace" ou "vitrage" pour connaître précisément ce que vous devrez payer.

Conseil de pro : ouvrez votre application ou espace client en ligne dès maintenant pour localiser ce montant. Vous éviterez la mauvaise surprise au moment du sinistre. Si vous souhaitez réparer sans avance de frais, connaître votre franchise à l'avance est la première étape indispensable.

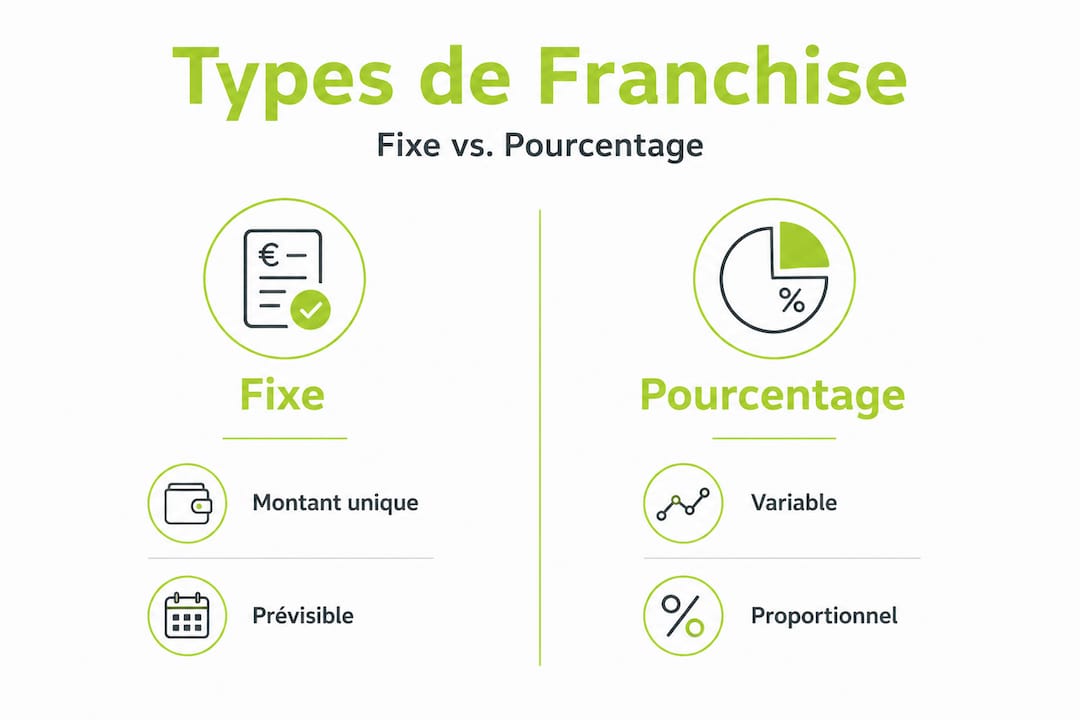

Les différents types de franchises : fixe, pourcentage, mixte

Toutes les franchises ne se ressemblent pas. La franchise peut s'exprimer comme un montant fixe, comme un pourcentage des dommages, ou combiner les deux selon les modalités prévues au contrat. Comprendre la différence vous aide à anticiper ce que vous devrez débourser.

Franchise fixe

C'est la forme la plus courante pour le bris de glace. Vous devez une somme prédéfinie, peu importe le coût réel de la réparation.

Exemple : votre franchise est de 75 €. Le remplacement de votre pare-brise coûte 400 €. Votre assureur vous rembourse 325 €, et vous payez 75 €. Simple, prévisible, mais à ne pas négliger.

Franchise en pourcentage

Ici, le montant dépend du coût total des dommages. Plus la réparation est chère, plus votre part augmente.

Exemple : votre franchise est fixée à 20 %. Pour une réparation à 350 €, vous devez 70 €. Pour une réparation à 600 €, vous devez 120 €. Ce type de franchise est moins fréquent en bris de glace, mais il existe dans certains contrats multi-risques habitation ou flottes professionnelles.

Franchise mixte

La franchise mixte combine un montant fixe et un pourcentage. Elle est souvent utilisée dans les contrats d'assurance dommages ou pour certaines garanties spécifiques.

Exemple : "100 € minimum ou 15 % des dommages, le plus élevé retenu." Cette formule protège l'assureur des petits sinistres tout en plafonnant l'exposition pour les grands.

| Type de franchise | Calcul | Exemple concret |

|---|---|---|

| Fixe | Montant défini au contrat | 75 € quoi qu'il arrive |

| Pourcentage | % du montant des dommages | 20 % de 400 € = 80 € |

| Mixte | Fixe + % ou le plus élevé | Max(100 €, 15 % des dégâts) |

| Sans franchise | 0 € à votre charge | Possible via partenaires agréés |

Franchise relative vs franchise absolue

Il existe aussi une distinction importante entre franchise relative et franchise absolue.

- Franchise relative (ou franchise simple) : si vos dommages sont inférieurs au seuil de franchise, l'assureur ne paie rien. Si vos dommages dépassent ce seuil, l'assureur rembourse la totalité.

- Franchise absolue : l'assureur déduit toujours le montant de la franchise, quel que soit le montant des dommages.

Pour le bris de glace, la franchise absolue est la règle la plus répandue. Cela signifie que votre part reste due même pour une réparation coûteuse. C'est pourquoi il vaut mieux savoir si votre vitrage pris en charge sans frais est possible via un réseau partenaire.

Focus sur le bris de glace : comment la franchise s'applique-t-elle ?

Passons au cas concret qui vous préoccupe. Votre vitre est brisée. Vous avez la garantie bris de glace. Que se passe-t-il exactement ?

Comme le précise la Macif, en cas de bris de glace automobile, une franchise peut s'appliquer : l'indemnisation est alors faite après déduction de la franchise éventuelle restant à votre charge. Ce "éventuelle" est clé : il signifie que la franchise n'est pas automatique dans tous les contrats.

Quelles vitres sont concernées par la garantie bris de glace ?

- Le pare-brise avant

- La lunette arrière

- Les vitres latérales (avant et arrière)

- Le toit panoramique en verre

- Les optiques de phares dans certains contrats

Quand la franchise est-elle supprimée ?

Dans plusieurs situations, vous ne payez rien :

- Votre contrat inclut une garantie bris de glace sans franchise explicitement mentionnée

- Vous passez par un réparateur agréé partenaire de votre assureur

- Il s'agit d'une simple réparation d'impact (étoile ou impact ponctuel) et non d'un remplacement complet

- Votre assureur a négocié un accord zéro franchise avec certains prestataires certifiés

Comment éviter l'avance de frais en pratique ?

Voici la procédure à suivre étape par étape :

- Contactez votre assureur immédiatement après le sinistre pour signaler le bris de glace

- Demandez explicitement si un réseau de partenaires agréés existe et lesquels

- Choisissez un réparateur partenaire pour bénéficier du tiers payant (pas d'avance de frais)

- Vérifiez dans votre contrat si une franchise subsiste même via ce réseau

- Consultez notre checklist pour 0€ à payer pour ne rien oublier

Conseil de pro : ne faites jamais réparer votre vitrage sans avoir d'abord appelé votre assureur. Si vous choisissez un réparateur non agréé, vous perdez souvent le bénéfice du tiers payant et devez avancer les frais, puis attendre un remboursement partiel.

Comparatif selon la situation

| Situation | Franchise applicable | Avance de frais |

|---|---|---|

| Réparateur non agréé | Oui, selon contrat | Oui, puis remboursement partiel |

| Réparateur agréé partenaire | Souvent 0 € | Non, tiers payant |

| Impact sans remplacement | 0 € dans la plupart des contrats | Non |

| Remplacement total, contrat standard | Oui, 50 € à 150 € souvent | Parfois |

Cas d'exception et subtilités : catastrophes naturelles et réseaux partenaires

Pour aller plus loin, certains contextes modifient les règles habituelles de la franchise. Ignorer ces exceptions peut vous coûter cher ou, au contraire, vous faire économiser.

La franchise légale en catastrophe naturelle

En cas de catastrophe naturelle reconnue par arrêté ministériel, les règles changent du tout au tout. La franchise est fixée par la loi et non par le contrat, ce qui signifie que votre assureur ne peut pas appliquer une franchise différente de celle prévue légalement. En 2026, cette franchise légale est fixée à 380 € pour les biens à usage d'habitation et véhicules terrestres à moteur.

Cette règle s'applique même si votre contrat prévoit une franchise inférieure. La loi prime sur le contrat dans ce cas précis.

Ce mécanisme existe pour garantir une indemnisation cohérente entre tous les assurés lors d'événements climatiques exceptionnels. Il est donc très différent de la franchise "bris de glace" classique.

Les contrats avec réseaux partenaires

C'est le point que beaucoup de conducteurs ignorent et qui peut changer radicalement leur reste à charge. Certains assureurs ont des accords avec des réseaux de réparateurs. Quand vous passez par ces réparateurs :

- L'assureur paie directement le réparateur (tiers payant)

- La franchise peut être réduite, voire supprimée

- Les démarches administratives sont simplifiées ou prises en charge par le réparateur

Comment en profiter concrètement ?

- Demandez à votre assureur la liste de ses partenaires agréés avant tout rendez-vous

- Comparez si la franchise est différente selon que vous allez chez un partenaire ou non

- Vérifiez que le partenaire est certifié et que les pièces installées sont garanties

Ces distinctions existent aussi dans d'autres domaines assurantiels. Par exemple, dans le domaine de l'assurance emprunteur, la franchise peut également varier selon les conditions de délai de carence ou de garantie. Le principe reste le même : lire les détails du contrat protège toujours mieux qu'un contrat lu en diagonale.

Pour réparer rapidement sans avance, le passage par un réseau partenaire certifié reste la solution la plus efficace et la plus économique.

Notre avis d'expert : ce que la plupart des conducteurs ignorent sur la franchise assurance

Après des années à accompagner des conducteurs dans leurs démarches de réparation vitrage, nous avons constaté une réalité constante : la franchise reste floue, souvent volontairement.

Les contrats d'assurance sont rédigés de façon à ne pas mettre en avant les conditions les plus avantageuses pour l'assuré. Les franchises sont citées, mais rarement expliquées. Les conditions de suppression de franchise via les réseaux partenaires figurent souvent dans des annexes que peu de gens lisent. Ce n'est pas nécessairement de la mauvaise foi. C'est simplement que l'information n'est pas mise en valeur.

Ce que vous devez toujours vérifier avant d'accepter une réparation :

- Votre franchise exacte pour la garantie bris de glace (pas la franchise tous risques)

- Si le réparateur que vous choisissez est bien dans le réseau agréé de votre assureur

- Si une franchise spécifique "réparation d'impact" existe, généralement à 0 € dans la plupart des contrats

- Si votre contrat prévoit une prise en charge intégrale dans certaines circonstances

La vérité inconfortable est que beaucoup de conducteurs paient une franchise qu'ils n'auraient pas dû payer. Soit parce qu'ils ont choisi un réparateur non partenaire par habitude, soit parce qu'ils n'ont pas demandé si la réparation d'impact était gratuite.

Comment obtenir le zéro franchise en pratique ?

Ce n'est pas une promesse commerciale. C'est une réalité contractuelle accessible à condition de bien jouer le jeu. Si vous contactez d'abord votre assureur, si vous choisissez un réparateur dans son réseau, et si votre dommage est réparable par injection de résine (impact sans fissure étendue), vous avez de très bonnes chances de payer 0 €.

Il est aussi possible de éviter l'avance de frais même pour un remplacement complet en choisissant le bon interlocuteur. La clé ? Ne pas agir seul. Un professionnel agréé connaît les accords existants avec votre assureur et peut négocier en votre nom. Consulter un expert en vitrage pris en charge avant de prendre rendez-vous est toujours une décision judicieuse.

En résumé : la franchise n'est pas une fatalité. Elle est négociable dans le choix du prestataire, contournable via les réseaux agréés, et parfois tout simplement inexistante selon votre contrat. Tout commence par lire les bonnes lignes au bon moment.

Bris de glace sans franchise : les solutions rapides et garanties

Vous savez maintenant exactement ce qu'est une franchise, comment elle fonctionne, et quand vous pouvez l'éviter. Il est temps de passer à l'action avec une solution qui élimine définitivement la question du reste à charge.

Chez Freeglass, nous prenons en charge l'intégralité de votre réparation ou remplacement de vitrage automobile, sans franchise et sans avance de frais. Nos techniciens certifiés interviennent à domicile ou en atelier, selon votre préférence et votre emploi du temps. Que vous ayez besoin d'une réparation d'impact sans franchise pour une étoile sur votre pare-brise, ou d'un remplacement pare-brise sans franchise complet, nous gérons les démarches avec votre assureur directement. Devis gratuit en ligne, intervention rapide partout en France, garantie à vie sur les vitrages posés. Vous ne payez rien, et vous retrouvez la route en toute sérénité.

Questions fréquentes sur la franchise d'assurance

Comment connaître le montant exact de la franchise pour mon bris de glace ?

Le montant de la franchise figure dans vos conditions particulières de contrat, précisé pour chaque garantie, dont le bris de glace. Consultez votre espace client en ligne ou demandez directement à votre assureur.

La franchise s'applique-t-elle à tous les sinistres auto ?

Non, selon le type de sinistre (bris de glace, vol, catastrophe naturelle), les règles et montants de franchise diffèrent, et elle peut même être supprimée selon les conditions du contrat ou les partenariats existants.

Est-il possible de réparer un pare-brise sans payer la franchise ?

Oui, certains contrats prévoient une garantie bris de glace sans franchise, notamment lorsque vous passez par un réparateur agréé partenaire de votre assureur qui applique le tiers payant intégral.

La franchise en bris de glace change-t-elle en cas de sinistre naturel ?

Oui, en cas de catastrophe naturelle reconnue, la franchise est fixée par la loi et non par votre contrat d'assurance, ce qui peut modifier significativement le montant que vous devrez assumer.

Recommandation

- Bris de glace : réparer sans avance de frais grâce à l'assurance

- Remboursement bris de glace : vitrage pris en charge sans frais

- Freeglass - Remplacement de pare-brise SANS FRANCHISE | 0€ à payer

- Checklist remplacement pare-brise : l'essentiel pour 0€ à payer

- Protéger les vitres d'entreprise : solutions et étapes clés

- Assurance location saisonnière : guide essentiel 2026 | PerfectHost