Un caillou projeté sur l'autoroute, une grêle soudaine, un coup de portière malencontreux : votre vitrage vient de subir un impact. Immédiatement, les questions s'enchaînent. Est-ce grave ? Vais-je devoir payer ? Faut-il réparer ou remplacer ? Beaucoup de conducteurs confondent un simple éclat réparable en quelques minutes et une fissure qui impose un remplacement complet. Cette confusion peut coûter cher, ou pire, vous pousser à rouler en danger. Cet article vous donne les clés concrètes pour identifier votre situation, comprendre ce que couvre votre assurance, et repartir sereinement, sans mauvaise surprise ni frais imprévus.

Table des matières

- Qu'est-ce qu'un vitrage endommagé ? Cas et situations types

- Les critères techniques clés : doit-on réparer ou remplacer ?

- Assurance auto : quand et comment le vitrage endommagé est-il pris en charge ?

- Cas non couverts par la garantie bris de glace et recours possibles

- Notre point de vue : ce que personne ne dit sur le vitrage endommagé

- Réparation ou remplacement : Freeglass vous accompagne partout en France

- Foire aux questions

Points Clés

| Point | Détails |

|---|---|

| Bien définir le vitrage endommagé | Un vitrage endommagé inclut impact, éclat ou fissure avec des conséquences diverses sur la réparation. |

| Critères décisifs de réparation | La taille, la localisation et la présence d’une fissure déterminent la solution technique à adopter. |

| Modalités assurance à examiner | Vérifiez votre niveau de couverture, car franchises ou restrictions peuvent s’appliquer. |

| Prudence sur les exclusions | Certaines situations demandent d’activer une autre garantie que le bris de glace classique. |

| Vitesse du recours = économie | Agir rapidement permet d’optimiser la prise en charge et d’éviter tout reste à payer. |

Qu'est-ce qu'un vitrage endommagé ? Cas et situations types

Commençons par poser les bases. Dans le langage des assureurs et des professionnels du vitrage, un "vitrage endommagé" désigne tout dommage affectant l'intégrité du verre de votre véhicule. Cela peut toucher le pare-brise, les vitres latérales, la lunette arrière ou les optiques de phares.

Un vitrage endommagé correspond à un dommage du verre, impact, éclat ou fissure, qui peut conduire soit à une réparation par injection, soit à un remplacement complet si les critères techniques ne permettent pas la réparation. Cette distinction est fondamentale.

Les trois types de dommages à connaître

L'impact : c'est le choc direct d'un projectile sur le verre. Il crée une zone endommagée localisée, souvent en forme d'étoile ou de bulle. Il est visible à l'œil nu mais ne traverse pas nécessairement toute l'épaisseur du verre.

L'éclat : un fragment de verre s'est détaché de la surface. C'est souvent la conséquence d'un impact. La surface est irrégulière, parfois légèrement creusée.

La fissure : une ligne de fracture traverse le verre sur une certaine longueur. Elle peut partir d'un impact non traité, ou apparaître directement après un choc thermique ou mécanique. Une fissure est la forme la plus grave. Elle compromet les éléments de sécurité principaux du vitrage, comme la rigidité structurelle et l'intégration des airbags.

À retenir : Une fissure implique presque systématiquement un remplacement complet. Ne tardez pas à faire diagnostiquer votre vitrage dès les premiers signes.

Tableau récapitulatif des cas types

| Type de dommage | Gravité | Solution probable | Prise en charge assurance |

|---|---|---|---|

| Impact isolé, petit | Faible | Réparation | Oui (garantie bris de glace) |

| Éclat superficiel | Faible à modérée | Réparation | Oui |

| Impact étendu ou multiple | Modérée | Remplacement | Oui |

| Fissure courte (bord) | Élevée | Remplacement | Oui |

| Fissure longue ou centrale | Très élevée | Remplacement urgent | Oui |

| Bris complet | Critique | Remplacement immédiat | Oui |

Ce tableau vous donne une première orientation. Mais la décision finale appartient toujours à un technicien qualifié, après diagnostic visuel et parfois tactile du vitrage.

Les critères techniques clés : doit-on réparer ou remplacer ?

La décision réparation vs remplacement relève d'un diagnostic technique précis, basé sur plusieurs critères objectifs. Le conducteur ne doit pas choisir à l'aveugle.

Les quatre critères déterminants

-

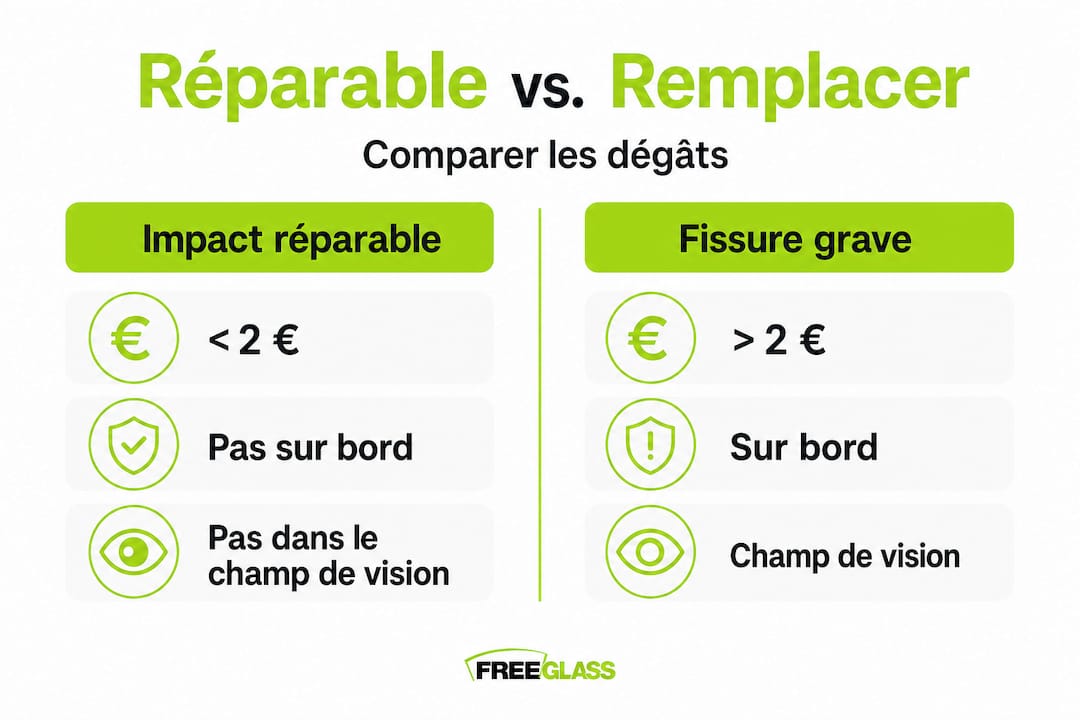

La taille de l'impact : c'est le premier critère. Un impact dont le diamètre est inférieur à celui d'une pièce de 2 euros (environ 25,75 mm) est généralement réparable. Au-delà, le remplacement devient nécessaire.

-

La localisation : un impact au centre du pare-brise est souvent réparable, car il n'affecte pas la zone de vision directe ni les bords structurels. En revanche, un impact ou une fissure proche du bord du vitrage fragilise l'ensemble et rend la réparation impossible. Le remplacement s'impose alors.

-

La profondeur : si l'impact a traversé les deux couches du verre feuilleté (le vitrage automobile est composé de deux couches de verre liées par un film plastique), la réparation n'est plus envisageable.

-

La présence d'une contamination : humidité, poussière ou saleté infiltrées dans l'impact rendent la réparation par injection moins efficace, voire inefficace. C'est pourquoi agir vite est crucial.

Tableau comparatif : impact réparable vs fissure irréparable

| Critère | Impact réparable | Fissure ou dommage grave |

|---|---|---|

| Taille | Inférieure à une pièce de 2€ | Supérieure ou indéterminable |

| Localisation | Centre du vitrage | Bord, angle ou zone conducteur |

| Profondeur | Une seule couche atteinte | Deux couches traversées |

| Contamination | Absente | Présente |

| Solution | Techniques de réparation par injection | Remplacement obligatoire |

Pour les vitres latérales, les règles diffèrent légèrement. Le verre trempé utilisé pour ces vitres ne peut pas être réparé par injection. Tout dommage sur une vitre latérale implique un remplacement de vitre latérale complet, sans exception.

Les étapes du diagnostic technique

Voici comment se déroule un diagnostic professionnel sur votre vitrage :

- Inspection visuelle de la surface entière du vitrage.

- Mesure précise de l'impact (diamètre, profondeur).

- Vérification de la localisation par rapport aux bords et à la zone de vision.

- Test de contamination (humidité, corps étrangers infiltrés).

- Décision documentée : réparation ou remplacement.

Conseil de pro : Ne tentez jamais d'évaluer vous-même si votre vitrage est réparable ou non. Un technicien peut repérer des micro-fissures invisibles à l'œil nu qui transforment un impact "bénin" en nécessité de remplacement. Demandez toujours un diagnostic qualifié avant toute démarche administrative.

Assurance auto : quand et comment le vitrage endommagé est-il pris en charge ?

La garantie bris de glace est une option d'assurance automobile qui couvre spécifiquement les dommages causés aux vitrages de votre véhicule. Elle est distincte de la responsabilité civile obligatoire. Elle n'est donc pas présente dans tous les contrats.

Quand la garantie joue son rôle

La garantie bris de glace intervient dans les situations suivantes :

- Projection de gravillon ou de caillou sur l'autoroute ou en ville.

- Grêle endommageant le pare-brise ou la lunette arrière.

- Vandalisme sur une vitre latérale (sous conditions selon les contrats).

- Chute d'objet (branche, tuile) sur le toit ou le pare-brise.

- Impact non identifié découvert sur le parking.

Les conditions précises varient selon votre contrat. Mais dans la majorité des cas, ces situations sont éligibles à une prise en charge.

Ce qui peut réduire ou annuler votre indemnisation

Même avec la garantie bris de glace, des conditions contractuelles peuvent impacter le montant réellement pris en charge. Trois points sont particulièrement importants :

La franchise : certains contrats prévoient une franchise sur le bris de glace. Concrètement, vous restez à charge d'une somme fixe (par exemple 75 euros ou 150 euros) même si le reste est couvert. Si vous souscrivez à un réseau agréé comme Freeglass, cette franchise peut être totalement supprimée.

Le réseau agréé et le tiers payant : votre assureur peut avoir des partenariats avec certains réparateurs. Si vous passez par un prestataire agréé, le tiers payant s'applique : l'assureur règle directement le réparateur, et vous ne payez rien. Hors réseau, vous avancez les frais et attendez le remboursement, avec souvent une part non remboursée.

Le délai de déclaration : la plupart des contrats imposent de déclarer le sinistre dans un délai défini, souvent 5 jours ouvrés. Passé ce délai, la prise en charge peut être refusée. Déclarez rapidement, même si vous n'avez pas encore fait réparer.

Documents nécessaires pour une prise en charge à 0 €

Pour éviter tout reste à charge, préparez les éléments suivants :

- Votre numéro de contrat d'assurance et les coordonnées de votre assureur.

- Une description précise des circonstances du sinistre (date, lieu, cause probable).

- Des photos du dommage sur le vitrage.

- Le devis ou la facture du réparateur agréé (souvent transmis directement par le réparateur).

- Votre carte grise et permis de conduire.

Conseil de pro : Consultez le guide sur le remboursement du bris de glace pour comprendre les subtilités de votre contrat et maximiser vos chances d'obtenir une prise en charge totale.

Pour mieux comprendre les différents niveaux de prise en charge selon votre contrat, n'hésitez pas à comparer les options disponibles avant d'engager la procédure.

Cas non couverts par la garantie bris de glace et recours possibles

Il arrive que la garantie bris de glace ne s'applique pas. Ce n'est pas une impasse. D'autres garanties peuvent prendre le relais selon la nature réelle du sinistre.

Les principales exclusions de la garantie bris de glace

Voici les situations où la garantie ne joue généralement pas :

- Dommage ancien non déclaré : si le vitrage a été endommagé il y a plusieurs semaines ou mois sans déclaration, l'assureur peut refuser la prise en charge.

- Usure normale ou défaut de fabrication : un micro-fissure liée à la vétusté du verre n'est pas couverte.

- Utilisation du véhicule à des fins non prévues au contrat : transport de marchandises sans déclaration, usage compétition, etc.

- Conduite sous l'emprise de l'alcool ou de drogues : le sinistre peut être intégralement rejeté.

- Défaut d'entretien manifeste : si le pare-brise présentait déjà des dommages non réparés ayant aggravé le sinistre.

Quand une autre garantie peut intervenir

Si le vitrage endommagé n'entre pas dans le périmètre de la garantie bris de glace, une autre garantie peut s'appliquer selon la cause réelle du sinistre.

| Situation | Garantie applicable |

|---|---|

| Tentative de vol avec bris de vitre | Garantie vol ou tous accidents |

| Accident de la route (accrochage, carambolage) | Garantie dommages tous accidents |

| Grêle (avec garantie catastrophe naturelle) | Garantie événements climatiques |

| Vandalisme avéré | Garantie vol/vandalisme |

| Incendie ayant touché le vitrage | Garantie incendie |

Exemple concret : Votre vitre latérale est brisée sur le parking. Vous pensez à un simple bris de glace. Mais après enquête, il s'agit d'une tentative de vol. Le sinistre peut être requalifié en "vol avec effraction". C'est alors la garantie vol qui prend le relais, avec des modalités différentes.

- Consultez votre contrat en détail pour identifier la garantie applicable.

- Déclarez le sinistre en précisant la cause exacte.

- Si vous doutez, contactez votre assureur ou un conseiller spécialisé.

Quelle que soit la situation, il est possible de réparer en toutes circonstances sans avance de frais, si vous mobilisez la bonne garantie avec le bon prestataire.

Notre point de vue : ce que personne ne dit sur le vitrage endommagé

Voici une réalité que nous observons quotidiennement sur le terrain. Sur les forums automobiles et dans les conversations entre conducteurs, une idée reçue circule massivement : "Si mon vitrage est fissuré, l'assurance refusera de le prendre en charge." C'est faux dans la grande majorité des cas.

Le refus de prise en charge n'est presque jamais lié à la nature du dommage. Il est presque toujours lié à deux erreurs comportementales du conducteur.

Première erreur : attendre trop longtemps. Un impact récent et propre peut être réparé en 30 minutes. Laissé sans traitement, ce même impact va s'aggraver. Les vibrations de la route, les variations de température, l'humidité qui s'infiltre : tout cela transforme un éclat de 10 mm en fissure de 20 cm en quelques jours. À ce stade, le remplacement est inévitable, et parfois, le délai de déclaration contractuel est dépassé. Les risques d'attendre sont réels, mesurables, et coûteux.

Deuxième erreur : choisir un réparateur hors réseau agréé. Beaucoup de conducteurs pensent que "n'importe quel garagiste" peut s'occuper du vitrage. En réalité, le tiers payant (le fait que l'assureur paie directement) ne fonctionne qu'avec un réseau de réparateurs agréés. Hors réseau, vous avancez les frais, vous attendez un remboursement partiel, et vous supportez souvent une franchise.

Notre conviction, après des milliers d'interventions en France : le conducteur qui agit vite, déclare rapidement à son assurance, et choisit un réparateur agréé, repart toujours sans débourser un centime. Ce n'est pas une promesse marketing. C'est le fonctionnement normal du système, quand on l'utilise correctement.

Réparation ou remplacement : Freeglass vous accompagne partout en France

Vous connaissez maintenant les critères qui distinguent un impact réparable d'un remplacement nécessaire. Vous savez ce que couvre votre assurance et comment éviter les pièges classiques. La prochaine étape, c'est d'agir.

Chez Freeglass, nos techniciens agréés interviennent sur l'ensemble du territoire français, à domicile ou en atelier, selon votre préférence. Chaque intervention est prise en charge directement avec votre assurance, sans franchise et sans avance de frais. Que vous ayez besoin d'une réparation d'impact gratuite ou d'un remplacement de pare-brise sans franchise, nous gérons l'intégralité des démarches administratives pour vous. Besoin d'un remplacement de vitre latérale après un vandalisme ou un accident ? Nous intervenons avec les mêmes garanties. Devis en ligne gratuit, intervention rapide, garantie à vie sur les installations : votre vitrage est entre de bonnes mains.

Foire aux questions

Un petit impact sur mon pare-brise doit-il toujours être réparé ?

Un impact inférieur à la taille d'une pièce de 2 euros, éloigné des bords et récent, peut généralement être réparé sans remplacement, à condition qu'il ne soit pas contaminé par l'humidité ou la saleté.

Quels sont les délais pour déclarer un vitrage endommagé à l'assurance ?

Vous disposez généralement de 5 jours ouvrés pour déclarer un sinistre bris de glace à votre assureur, mais certains contrats prévoient des délais différents, il est donc essentiel de vérifier vos conditions générales.

Peut-on rouler avec un vitrage fissuré ?

Il est fortement déconseillé de rouler avec un vitrage fissuré, car cela diminue la visibilité, fragilise la structure du véhicule, et peut aggraver rapidement le dommage jusqu'à rendre la réparation impossible.

Que se passe-t-il si ma garantie bris de glace ne couvre pas le sinistre ?

D'autres garanties comme la garantie tous accidents, vol ou vandalisme peuvent prendre le relais selon la cause réelle du dommage, il faut consulter votre contrat ou contacter directement votre assureur pour identifier la bonne procédure.

Vais-je avoir un reste à payer pour une réparation de vitrage ?

Si vous passez par un réparateur agréé et que votre contrat prévoit une garantie bris de glace sans franchise, la prise en charge est totale et vous ne payez rien, mais certaines conditions contractuelles précises doivent être respectées.