Vous avez entendu que votre assurance couvre le bris de glace "sans franchise" et vous pensez que tout se réglera automatiquement à 0 euro ? Beaucoup de conducteurs partagent cette conviction, et c'est précisément là que les mauvaises surprises arrivent. La réalité est plus nuancée : tout dépend de votre contrat, du type d'intervention réalisée et du chemin que vous choisissez pour la réparation. Ce guide vous explique comment fonctionne réellement la franchise bris de glace, quelles erreurs éviter, et surtout comment appliquer une méthode concrète pour ne payer strictement rien après un impact sur votre vitrage automobile.

Table des matières

- Comment fonctionne la franchise bris de glace en assurance auto

- Réparation ou remplacement : impact sur la franchise et l'indemnisation

- Déclarer, choisir un réseau agréé : la recette pour zéro euro à payer

- Arnaques et mauvaises pratiques : ce qu'il faut éviter absolument

- Notre perspective : ce que les conducteurs oublient (et paient trop souvent !)

- Votre vitrage réparé sans franchise : découvrez l'offre Freeglass

- Questions fréquentes sur la franchise assurance auto

Points Clés

| Point | Détails |

|---|---|

| Franchise variable | La franchise dépend du contrat et du type d’intervention demandée, pas seulement de l’assurance elle-même. |

| Réparation prioritaire | Favoriser la réparation d’impact permet souvent d’éviter de payer une franchise. |

| Déclaration rapide | Toujours déclarer le sinistre à l’assureur sous 5 jours et attendre l’accord avant toute intervention. |

| Réseau agréé conseillé | Passer par un réseau partenaire évite souvent l’avance de frais et limite le risque d’une franchise. |

| Attention aux arnaques | Vigilance contre toute démarche suspicieuse ou proposée hors circuit officiel pour éviter les pièges. |

Comment fonctionne la franchise bris de glace en assurance auto

Pour comprendre la franchise et éviter les pièges, il faut d'abord poser des bases solides. La franchise est la part du sinistre qui reste à votre charge après l'intervention de votre assureur. En d'autres termes, même si votre contrat inclut une garantie bris de glace, vous pouvez quand même devoir payer une partie de la facture.

Selon Groupama, la garantie bris de glace couvre la réparation ou le remplacement des vitrages automobiles, mais une franchise peut rester à la charge de l'assuré selon le contrat. Ce point est fondamental. La mention "bris de glace inclus" dans votre contrat ne signifie pas nécessairement "zéro euro à payer".

Les différents types de franchises

Les franchises se déclinent en plusieurs formes selon les assureurs :

- Franchise fixe : un montant défini à l'avance (par exemple 75 euros ou 150 euros), quelle que soit la valeur du sinistre.

- Franchise proportionnelle : un pourcentage du coût total des travaux, souvent entre 10 et 30 %.

- Franchise zéro sur réparation : certains contrats suppriment totalement la franchise pour une simple réparation d'impact à la résine.

- Franchise réduite en réseau agréé : si vous passez par un partenaire de votre assureur, la franchise est réduite ou annulée.

Illustration concrète des différences de reste à charge

| Type d'intervention | Coût moyen | Franchise standard | Franchise réseau agréé |

|---|---|---|---|

| Réparation d'impact (résine) | 60 à 90 € | 0 € | 0 € |

| Remplacement pare-brise (standard) | 250 à 400 € | 75 à 150 € | 0 à 50 € |

| Remplacement vitre latérale | 200 à 350 € | 75 à 150 € | 0 à 50 € |

| Remplacement lunette arrière | 300 à 500 € | 75 à 150 € | 0 à 75 € |

À retenir : "Zéro avance de frais" et "zéro franchise" sont deux notions différentes. Le tiers payant vous évite de débourser de l'argent au moment de l'intervention, mais la franchise peut toujours être facturée séparément par votre assureur, directement prélevée sur votre indemnisation ou réclamée ultérieurement.

Pour réparer sans avance de frais, la clé est de bien lire votre contrat et de choisir le bon réparateur dès le départ.

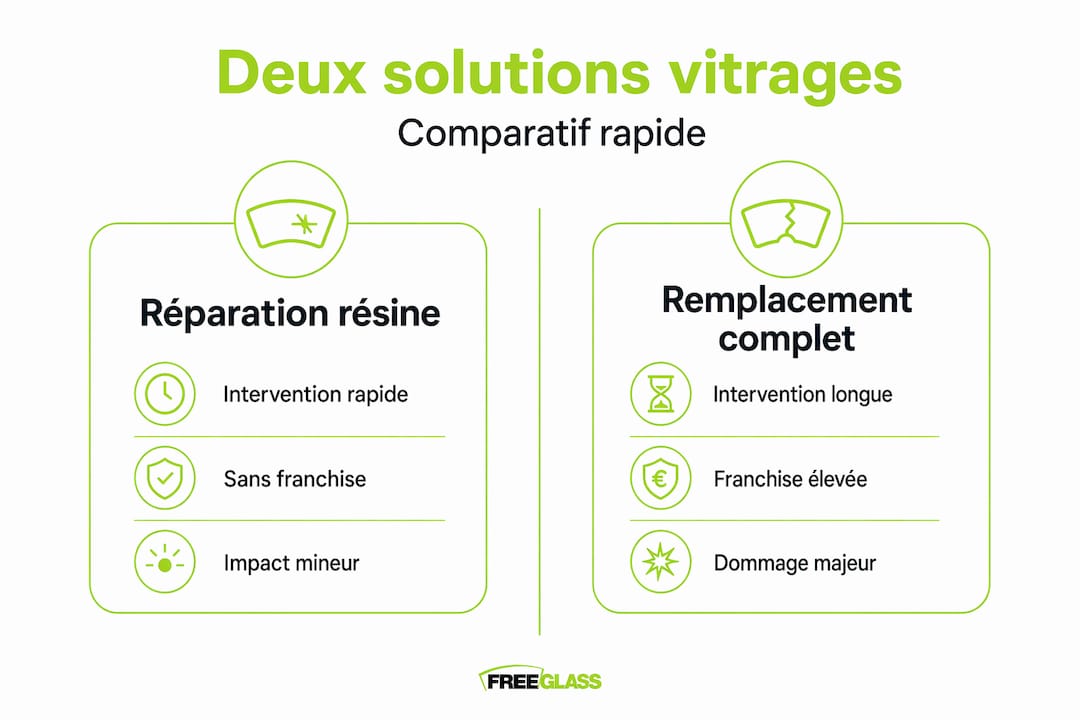

Réparation ou remplacement : impact sur la franchise et l'indemnisation

La nature de l'intervention que vous allez subir change directement le montant que vous aurez à payer. Ce n'est pas un détail : c'est souvent la différence entre 0 euro et 150 euros de reste à charge.

Réparation à la résine vs remplacement complet

La réparation d'impact pare-brise à l'injection de résine est la solution la plus avantageuse financièrement. Elle consiste à injecter une résine transparente dans le point d'impact pour consolider le verre et stopper la propagation de la fissure. Cette technique s'applique lorsque l'impact mesure moins de 3 centimètres et n'est pas dans le champ de vision direct du conducteur.

Le remplacement de pare-brise est inévitable lorsque l'impact est trop grand, trop profond, ou situé en plein champ de vision. Dans ce cas, la franchise standard de votre contrat s'applique généralement, sauf si vous passez par un réparateur agréé par votre assureur.

Tableau comparatif

| Critère | Réparation résine | Remplacement complet |

|---|---|---|

| Durée d'intervention | 30 à 45 minutes | 1 à 2 heures |

| Franchise fréquente | 0 € | 75 à 150 € |

| Mobilisation du bonus | Non | Non (garantie bris de glace) |

| Risque de fissure ultérieure | Faible si rapide | Aucun |

| Nécessite un agrément | Conseillé | Indispensable |

Selon le CIC, aucune franchise n'est appliquée en cas de réparation d'impact n'ayant pas nécessité le remplacement du pare-brise, avec une variation de franchise possible pour les interventions plus lourdes.

La Macif confirme que la réparation rapide prévient l'aggravation et permet souvent d'éviter le remplacement. Plus vous attendez, plus l'impact risque de s'étendre sous l'effet des variations de température, du lave-glace ou des vibrations de la route.

Quand le remplacement est inévitable :

- Impact supérieur à 3 cm de diamètre

- Fissure atteignant le bord du pare-brise

- Impact dans la zone de vision directe du conducteur (30 cm x 20 cm devant le volant)

- Présence de plusieurs impacts simultanés

Conseil de pro : Avant de décider quoi que ce soit, demandez systématiquement un diagnostic de réparation à un technicien agréé. Un professionnel honnête vous dira si la résine est suffisante. Une réparation réussie vous évite la franchise et préserve l'intégrité de votre vitrage d'origine.

Déclarer, choisir un réseau agréé : la recette pour zéro euro à payer

Savoir que la réparation d'impact est plus avantageuse, c'est bien. Suivre le bon processus de déclaration, c'est encore mieux. Un faux pas administratif peut annuler tous vos droits à indemnisation, même avec un excellent contrat.

La procédure étape par étape

- Constater l'impact immédiatement. Prenez des photos du vitrage endommagé, avec le contexte (plaque d'immatriculation visible, date et heure clairement visibles sur votre téléphone).

- Appeler votre assureur dans les 5 jours ouvrés. La Macif précise un délai maximal de 5 jours ouvrés pour déclarer et recommande de ne pas engager de dépenses avant l'accord de l'assureur. Ce délai est souvent méconnu et son non-respect peut entraîner un refus de prise en charge.

- Obtenir un accord de prise en charge écrit avant de contacter un réparateur ou d'autoriser des travaux.

- Choisir un réparateur dans le réseau agréé de votre assureur. Ce point est capital.

- Laisser le réparateur agréé gérer les démarches avec l'assureur directement, via le système de tiers payant.

- Récupérer votre véhicule sans rien débourser si toutes les conditions sont réunies.

Pourquoi le réseau agréé change tout

Le CIC souligne que le choix du réparateur partenaire change le reste à charge et que le tiers payant peut s'appliquer. Concrètement, un réparateur agréé a signé une convention avec votre assureur. Cette convention définit des tarifs négociés et supprime souvent la franchise.

Pour des conseils sur le choix du réseau agréé et pour consulter votre checklist 0 euro à payer, des ressources détaillées sont disponibles.

À retenir pour éviter les mauvaises surprises :

- Ne jamais commencer les travaux sans l'accord écrit de votre assureur.

- Toujours vérifier que votre réparateur est bien référencé dans le réseau de votre compagnie.

- Conserver tous les justificatifs, photos et communications par écrit.

- Si votre assureur vous propose un prestataire spécifique, c'est généralement le meilleur choix pour zéro reste à charge.

Conseil de pro : Environ 60 % des conducteurs qui évitent la franchise passent par un réseau agréé dès le premier appel à leur assureur. Ceux qui font appel à un réparateur hors réseau, même de confiance, risquent de payer entre 75 et 150 euros de franchise, parfois plus. Ce simple réflexe fait toute la différence.

Arnaques et mauvaises pratiques : ce qu'il faut éviter absolument

Les démarches liées au bris de glace sont simples en apparence, mais elles attirent aussi des pratiques frauduleuses. Connaître les pièges les plus courants vous protège, vous et votre dossier.

Les principales arnaques à connaître

Selon Actu.fr, il existe des risques d'arnaques dites "crash for cash". Ces escroqueries consistent à provoquer délibérément un accident ou à simuler un bris de glace pour déclencher frauduleusement une indemnisation. Attention : vous pouvez en être victime ou, sans le savoir, vous retrouver impliqué dans un schéma frauduleux.

Les signes d'alerte à surveiller :

- Un inconnu vous propose spontanément un réparateur après un incident, avec une urgence excessive.

- Un devis est signé avant même que vous ayez contacté votre assureur.

- Le réparateur vous demande de signer des documents sans les expliquer clairement.

- Des travaux sont réalisés sur votre véhicule sans votre accord explicite.

- On vous promet un "cadeau" ou un "remboursement spécial" en échange de votre déclaration.

- L'accident ou l'impact survient dans des circonstances très inhabituelles.

Important : Une fausse déclaration de sinistre, même involontaire, constitue une fraude à l'assurance. Les conséquences incluent la résiliation de votre contrat, des poursuites judiciaires et l'inscription dans des fichiers de fraudeurs partagés entre assureurs.

Comment protéger votre dossier

Pour éviter les pièges au devis, voici les réflexes essentiels :

- Toujours contacter votre assureur en premier, avant tout réparateur.

- Refuser toute signature de document que vous ne comprenez pas entièrement.

- Exiger un devis écrit détaillé avant autorisation de travaux.

- Vérifier les avis et la réputation du réparateur sur des plateformes publiques.

- Déclarer les circonstances exactes du sinistre, sans exagération ni minimisation.

Un dossier propre, documenté et déclaré dans les règles est votre meilleure protection contre tout litige ultérieur avec votre assureur.

Notre perspective : ce que les conducteurs oublient (et paient trop souvent !)

Après des années à accompagner des milliers de conducteurs dans leurs démarches de réparation vitrage, un constat s'impose : l'erreur la plus coûteuse n'est pas de choisir le mauvais réparateur. C'est de ne pas lire son contrat avant d'agir.

La mention "sans franchise" dans une offre commerciale est souvent conditionnelle. Elle s'applique sous certaines conditions précises : type d'intervention, délai de déclaration, réseau choisi. Les conducteurs qui ont payé une franchise alors qu'ils pensaient en être exemptés ont presque tous commis la même erreur : ils ont agi trop vite, hors réseau ou sans accord préalable.

La vérité, c'est que le contrat d'assurance reste un document juridique. Chaque mot compte. "Prise en charge totale" peut couvrir la main-d'oeuvre mais pas la pose du vitrage ADAS recalibré. "Sans franchise en réseau agréé" sous-entend que hors réseau, la franchise s'applique.

Ce que nous recommandons systématiquement :

- Appelez votre assureur avant tout déplacement ou signature.

- Demandez explicitement : "Y a-t-il une franchise sur ce sinistre si je passe par votre réseau ?"

- Obtenez la réponse par écrit, ou notez le nom du conseiller et l'heure de l'appel.

Les cas réels de remboursement sans frais montrent que les conducteurs qui évitent tout reste à charge sont ceux qui ont simplement posé les bonnes questions au bon moment. Pas de précipitation, pas d'improvisation. Un coup de téléphone et un réparateur agréé : c'est souvent tout ce qu'il faut.

L'erreur la plus coûteuse reste de lancer la réparation seul, avec un prestataire hors réseau, puis de réclamer un remboursement. Dans la grande majorité des cas, c'est trop tard.

Votre vitrage réparé sans franchise : découvrez l'offre Freeglass

Mettre en pratique tous ces conseils demande du temps et de la rigueur. Surtout après un impact, quand vous avez surtout besoin d'une solution rapide et fiable.

Chez Freeglass, nous gérons l'intégralité des démarches à votre place. Notre réseau de techniciens certifiés intervient directement chez vous ou en atelier, partout en France, avec une solution réparation sans franchise garantie. Que vous ayez besoin d'une réparation d'impact ou d'un remplacement de pare-brise sans frais, nous prenons en charge 100 % du processus avec votre assureur. Zéro avance de frais, zéro franchise, garantie à vie sur la pose. Découvrez toutes les offres vitrage sans franchise et obtenez votre devis gratuit en ligne en moins de deux minutes.

Questions fréquentes sur la franchise assurance auto

La franchise est-elle toujours due en cas de bris de glace ?

Non, elle peut être supprimée pour la réparation d'un impact simple. Selon le CIC, en cas de réparation sans remplacement, aucune franchise n'est appliquée chez certains assureurs, mais elle reste fréquente lors d'un remplacement complet.

Quels sont les délais à respecter pour déclarer un bris de glace ?

La déclaration doit se faire sous 5 jours ouvrés, avant toute dépense engagée. La Macif indique un délai de 5 jours ouvrés pour déclarer le sinistre bris de glace, passé ce délai, votre prise en charge peut être refusée.

Faut-il prendre un réparateur agréé pour éviter la franchise ou avance de frais ?

Oui, c'est fortement conseillé. Le CIC précise que le réseau partenaire permet une absence d'avance de frais et le traitement en tiers payant, ce qui évite souvent toute franchise résiduelle.

Quels sont les risques si l'on commence la réparation sans l'accord de l'assureur ?

Les frais peuvent rester entièrement à votre charge, même si vous êtes couvert par la garantie bris de glace. La Macif avertit de ne pas entamer de dépenses avant l'accord de l'assureur sous peine de non-remboursement.

Comment repérer une tentative d'arnaque crash for cash ?

Méfiez-vous des scénarios de collision mis en scène et vérifiez systématiquement la légitimité de l'incident. Selon Actu.fr, ces arnaques crash for cash visent à déclencher frauduleusement une indemnisation d'assurance automobile.